貴金屬市場新動向:新興市場ETF資金回流與避險需求共振

關鍵詞

貴金屬、新興市場ETF、資金流入、避險資產、黃金、白銀、央行購金、通脹預期

引言

全球金融市場在經歷了週期性波動與地緣政治不確定性之後,正展現出新的結構性特徵。貴金屬作為傳統的避險資產與貨幣錨定工具,其價格走勢與宏觀經濟變量、投資者情緒、央行政策以及資本流動方向密切相關。近期,美國上市的新興市場ETF出現顯著的資金流入反彈跡象,這一現象不僅反映了全球資本對新興經濟體增長前景的重新定價,更在深層次上揭示了貴金屬市場需求端的潛在變化。本文將從資金流向、宏觀驅動力、供需平衡以及機構行為等維度,對貴金屬市場的當前格局與未來趨勢進行專業分析。

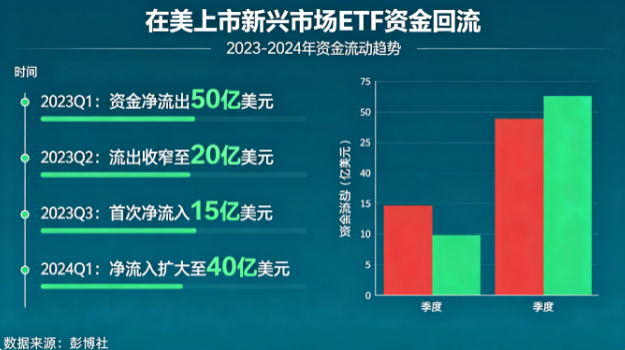

一、新興市場ETF資金流入的啟示

如上圖所示,美國上市的新興市場ETF在近一階段錄得明顯的資金淨流入反彈。這種資金行為通常與全球風險偏好的回暖、美元指數的階段性走弱以及新興市場貨幣的升值預期同步出現。對於貴金屬而言,新興市場ETF的資金流入具有雙重信號意義。

首先,新興市場是黃金、白銀等貴金屬的重要消費與生產區域。印度、中國、土耳其等國家的實物黃金需求佔全球總需求比重超過五成。當全球資本重新流入新興市場,意味著這些經濟體的居民可支配收入預期、通脹環境以及貨幣穩定性可能出現改善,進而驅動珠寶首飾、金條金幣等實物消費需求回升。其次,新興市場ETF的資金流入往往伴隨著新興市場央行外匯儲備多元化策略的強化。近年來,多國央行持續增持黃金,以降低對美元資產的依賴,這一行為的背後正是對全球經濟格局重構的長期判斷。

二、貴金屬價格驅動因素分析

2.1 實際利率與通脹預期

貴金屬尤其是黃金的定價核心邏輯始終圍繞實際利率展開。當名義利率下降速度超過通脹預期下降速度時,實際利率走低,黃金的持有機會成本降低,價格獲得支撐。當前,主要經濟體的通脹數據雖較高峰回落,但核心通脹仍具韌性,服務業價格黏性尤為突出。與此同時,聯準會等主要央行已進入降息週期或政策轉向的觀察期,這為實際利率的下行打開了空間。在這種宏觀環境下,貴金屬作為對沖貨幣購買力侵蝕的工具,其配置價值再次凸顯。

2.2 地緣政治風險與避險溢價

俄烏衝突持續、中東局勢緊張以及全球貿易摩擦的頻繁升級,使得地緣政治風險溢價成為貴金屬價格中不可忽視的組成部分。歷史經驗表明,在重大地緣政治事件發生後的六個月至一年內,黃金的平均漲幅往往超過10%。值得注意的是,現代金融體系中的避險行為已不僅限於黃金實物,黃金ETF、期貨及期權等衍生品市場同樣承載了大量避險資金。新興市場ETF資金流入所代表的風險偏好回暖,實際上可能與避險需求形成奇特的並存格局——投資者在增加對新興市場權益資產風險敞口的同時,亦同步增加貴金屬配置以對沖尾部風險,這種「槓鈴策略」的盛行正推動貴金屬需求在波動中上行。

三、避險情緒與央行購金行為

3.1 央行購金的結構性趨勢

根據世界黃金協會的數據,全球央行已連續多年保持淨購金狀態,且購買量維持在歷史高位。中國人民銀行、波蘭國家銀行、印度儲備銀行等均為重要買家。央行購金的動機已從單純的資產配置轉向戰略層面的「去美元化」與金融安全體系構建。伴隨美國國債的持有成本上升以及凍結俄羅斯央行資產等先例的出現,越來越多的新興市場央行加快了黃金儲備的積累速度。這一行為不僅直接增加了黃金的實物需求,更在信心層面強化了黃金的貨幣屬性。

3.2 資金流入與央行行為的聯動效應

新興市場ETF的資金流入與央行購金之間存在某種正向反饋機制。當外資流入新興市場時,該地區的貨幣往往升值,央行在管理匯率的過程中可能透過購金來吸收流動性,同時調整外匯儲備結構。此外,資金流入所推動的經濟增長預期會帶動通脹預期升溫,央行因而更有動力增持黃金以穩定貨幣購買力。因此,本次美國上市新興市場ETF資金流入的反彈,很可能預示著未來數季央行購金規模仍將維持在高檔,這對貴金屬市場構成長期基本面的支撐。

四、供需格局與價格展望

4.1 供應端瓶頸

從供應側觀察,全球黃金礦產量已進入低速增長甚至停滯期。主要金礦的品位持續下降,新礦項目投資週期長且審批門檻提高,導致供給彈性降低。白銀方面,銀礦多為銅、鉛、鋅等賤金屬的副產品,其產量受主金屬價格影響較大,獨立增產空間有限。供應端的結構性約束使得貴金屬價格在需求側出現邊際改善時更容易產生較大的向上波動。

4.2 需求端多元化

除了投資與央行購金需求,工業應用的增長同樣不可忽視。白銀在光伏、電子工業、電動車等領域的用量持續攀升,隨著全球能源轉型加速,白銀的工業需求佔比已超過50%。黃金在半導體封裝、醫療器械等尖端技術中的應用亦在拓展。需求端的多元化降低了貴金屬價格對單一因素的敏感性,提升了價格的韌性。

4.3 短期波動與長期趨勢

短期內,貴金屬價格可能受到美元指數反彈、風險偏好急劇升溫或聯準會政策預期反覆的影響而出現回調。但從中期維度看,全球貨幣寬鬆週期的開啟、通脹的頑固性以及地緣政治不確定性的持續,將共同為貴金屬價格提供支撐。結合新興市場ETF資金流入所反映的資本流動趨勢,黃金與白銀有望在震盪中逐步抬升中樞。

結論

綜合以上分析,全球貴金屬市場正處於多空因素交織的關鍵階段。美國上市新興市場ETF資金流入的反彈,不僅是風險偏好回暖的信號,更指向了新興經濟體對貴金屬需求的潛在增長契機。在實際利率下行、央行持續購金、供應增長受限以及工業需求擴張的共振作用下,貴金屬的長期配置價值顯著。投資者與政策制定者均應密切關注新興市場資金流向的變化,將其作為判斷貴金屬市場需求邊際變化的先行指標。展望未來,貴金屬不僅是對沖通脹與風險的工具,更將在全球貨幣體系重塑的過程中扮演不可替代的角色。